Риски связанные с реализацией продукции - Единый сельскохозяйственный налог: Наиболее распространенн

Налоговые споры: топ самых распространенных налоговых претензий и способы защиты от них

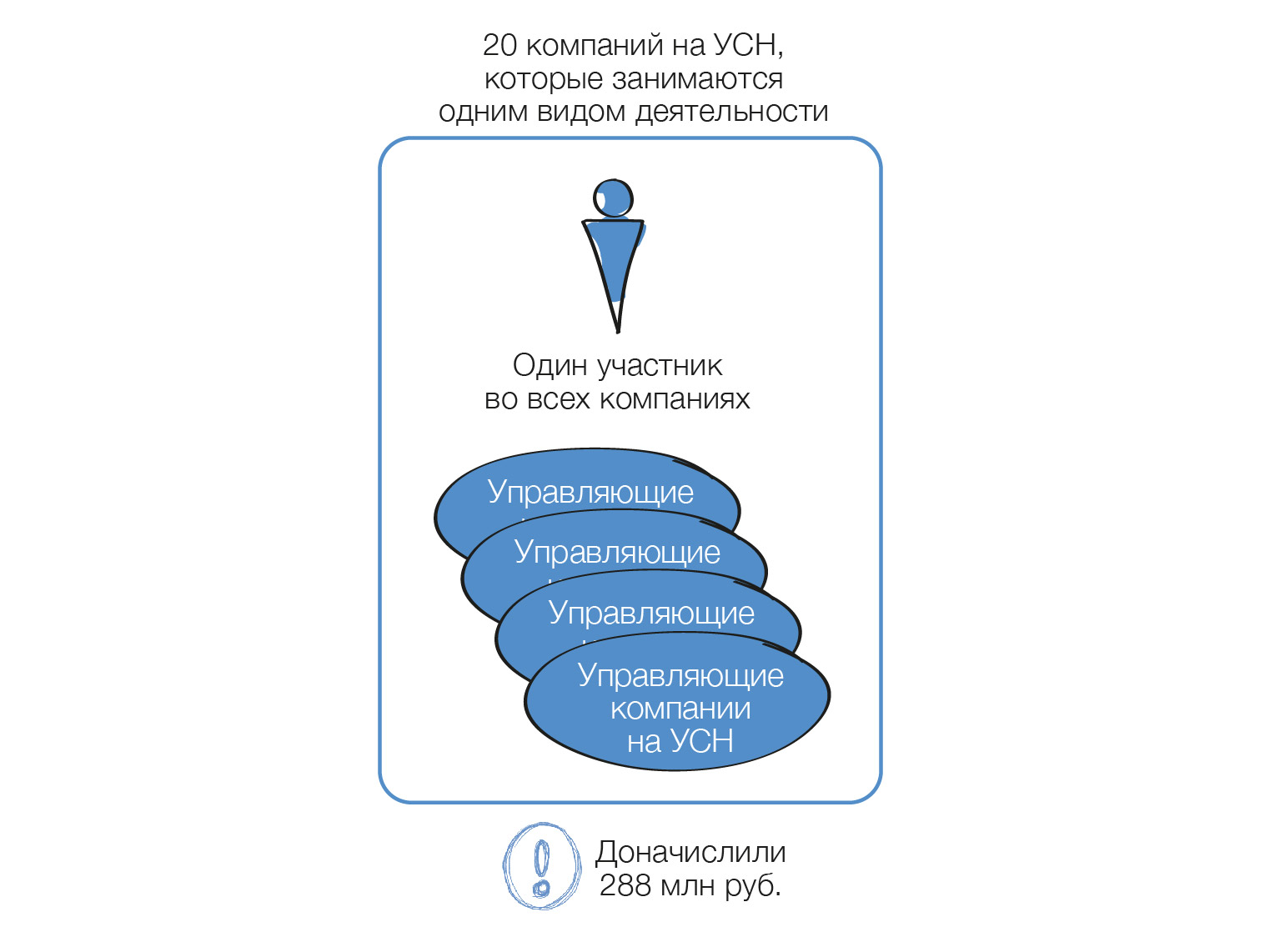

Источник: Forbes. Правительство по поручению президента должно с года внедрить механизм поэтапного повышения налоговой нагрузки для малых предприятий по мере роста их финансовых показателей. По задумке властей это должно сделать переход с упрощенной системы налогообложения УСН , основного режима для малого бизнеса, менее болезненным и дестимулировать предпринимателей дробить бизнес. Один из вариантов в проработке — радикальное изменение «упрощенки»: внедрение прогрессивной шкалы ставок по УСН и учет доходов по группе лиц, занимающихся одинаковым видом деятельности. Федеральная налоговая служба ФНС проводит серию встреч с четверкой крупнейших деловых объединений «Деловой Россией», «Опорой России», РСПП и Торгово-промышленной палатой , на которых обсуждается подготовка амнистии для предпринимателей, прибегавших к дроблению бизнеса для того, чтобы не переходить с льготного режима упрощенной системы налогообложения УСН на общую систему ОСН с более высоким налоговым бременем, рассказывают Forbes участники таких встреч.

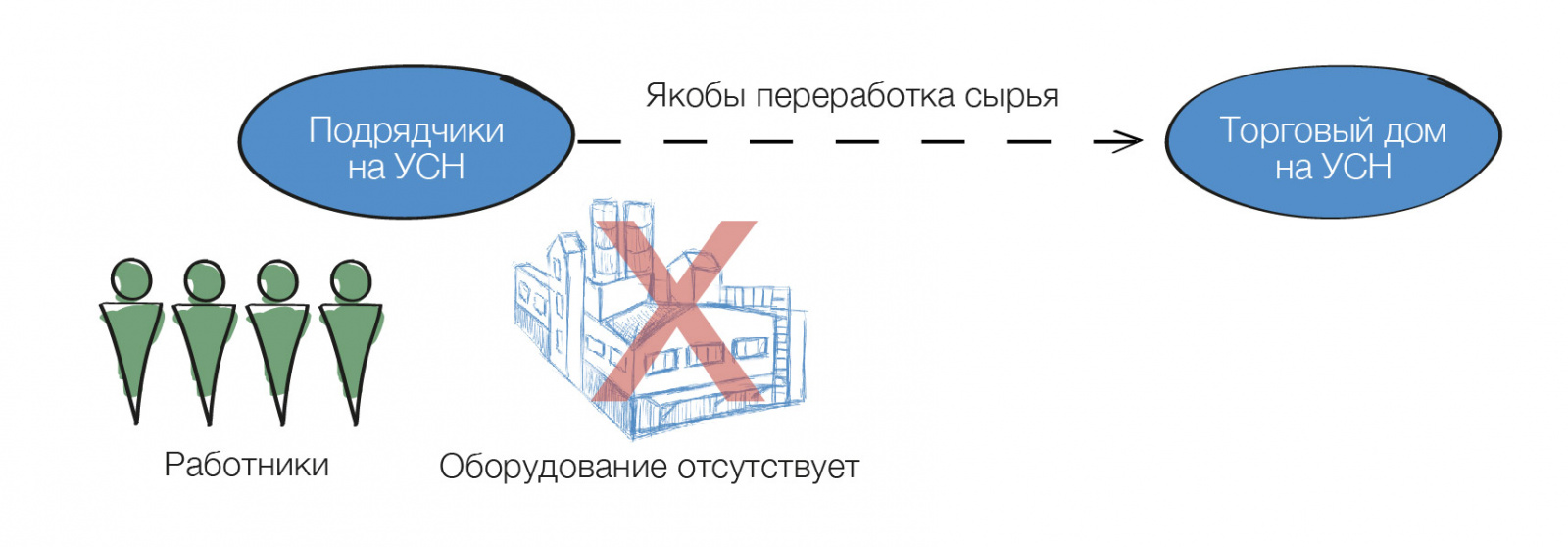

Ссылка на оригинал статьи. При проведении налоговых проверок инспекторы, как правило, больше внимания уделяют обоснованности заявленных налогоплательщиками затрат, нежели полноте отражения ими выручки. В этой связи предприниматели уже давно запасаются доказательствами проявления ими «должной осмотрительности» при выборе поставщиков, сведениями об обладании контрагентом ресурсами, необходимыми для сделки и, в принципе, доказательствами реальности самой сделки. В противном случае и при наличии у поставщика признаков «фирмы-однодневки» в правомерности вычетов по НДС и, возможно, расходов по налогу на прибыль будет отказано 1. Однако, на сегодняшний день претензии налоговых органов могут быть связаны с «проблемностью» любого контрагента налогоплательщика, в том числе и покупателя. Оформление продаж через подконтрольных покупателей, оставляющих на себе большую часть наценки налогоплательщика и тем самым занижающих его налоговые обязательства - давно и хорошо известный инспекторам способ агрессивной налоговой оптимизации.

О фактах свершившегося или готовящегося налогового преступления и для налоговых, и для следственных органов свидетельствуют одни и те же обстоятельства. Разница лишь в процедуре, характере и видах их действий. Для налоговиков — это меры по осуществлению налогового контроля, для следователей — процессуальные действия при проверке сообщений о преступлении и следственные действия. Поэтому у обоих госорганов понимание способов уклонения от уплаты налогов одинаковое. И работают они в одном направлении — совместно выявляют наиболее типичные налоговые схемы и разрабатывают действенные способы их доказывания. Так, сотрудники следственных органов проводят проверочные, следственные и иные процессуальные действия, направленные на закрепление доказательств, полученных налоговыми органами, а также устанавливают дополнительные доказательства.