Пояснительная по связанным сторонам - Информация о связанных сторонах

Стандарт «Связанные стороны» в учетной политике и отчетности учреждения

Стандарт «Связанные стороны» в учетной политике и отчетности учреждения. В конце года Минфин приказом от Данный Стандарт учреждения применяют одновременно с положениями Стандарта «Концептуальные основы» утв. Сам документ небольшой — всего 4 страницы, но хлопот от него главбух может получить немало.

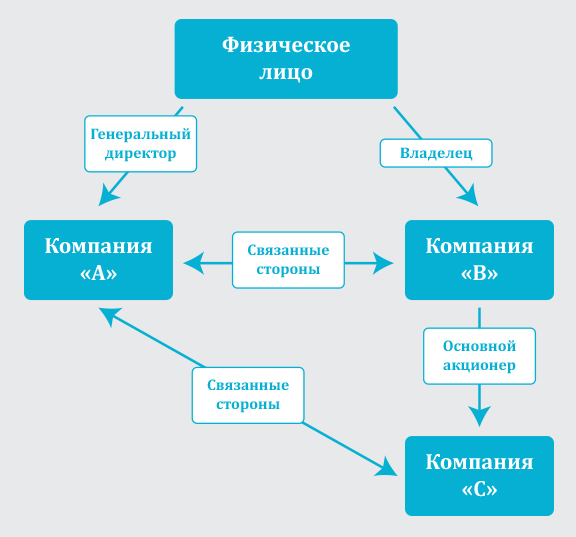

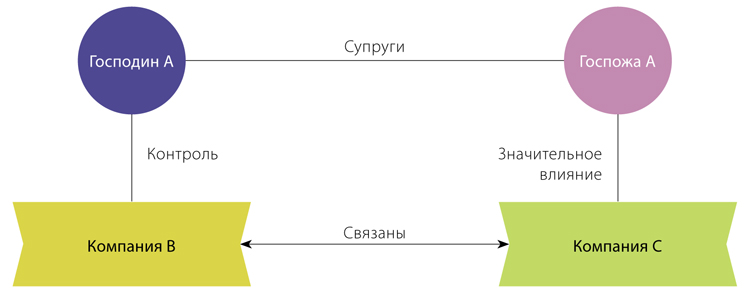

Права инвесторов на понятную отчетность требуют раскрывать влияние связанных сторон на показатели. Соблюдение стандарта вызывает сложности у российских компаний, настороженно относящихся к дополнительным пояснениям. Чтобы соблюсти требования стандарта, договориться с аудиторами и не раскрывать лишнего, предлагаем обзор основных требований стандарта и регламент сбора и систематизации сведений о связанных сторонах. Информация об отношениях, операциях и сальдо взаиморасчетов со связанными сторонами влияет на оценку деятельности, рисков и потенциала компании пользователями финансовой отчетности, так как позволяет понять:. Связанная сторона может быть частным, то есть физическим, лицом или организацией, связанными с отчитывающейся организацией — той, что представляет финансовую отчетность.

| 259 | Международный стандарт IAS 24 «Раскрытие информации о связанных сторонах» был обновлен еще в году, и лишь небольшие правки в него вносились в году. | |

| 139 | Практическая энциклопедия бухгалтера - это:. Сейчас бератор «Практическая энциклопедия бухгалтера» вы можете купить на 9 месяцев всего за 10 рублей вместо 16 рублей. | |

| 454 | Подборка наиболее важных документов по запросу Пояснительная записка связанные стороны нормативно—правовые акты, формы, статьи, консультации экспертов и многое другое. Текущая версия Вашего браузера не поддерживается. | |

| 373 | Также организация раскрывает предусмотренную Международным стандартом финансовой отчетности IAS 36 "Обесценение активов", введенным в действие на территории Российской Федерации приказом Министерства финансов Российской Федерации от 28 декабря г. N н зарегистрирован Министерством юстиции Российской Федерации 2 февраля г. | |

| 413 | Раскрывать информацию о связанных сторонах в пояснительной записке должны все коммерческие организации. Исключение — лишь малые предприятия, которые свою бухгалтерскую отчетность нигде не публикуют. | |

| 75 | Над статьей работали: Автор: Белова Екатерина. | |

| 293 | Прежде всего, отметим, что нельзя путать пояснительную записку и пояснения к бухгалтерскому балансу. | |

| 70 | Бухгалтерский учет. | |

| 339 | Раскрытие информации о связанных сторонах. | |

| 31 | Для большей достоверности годовой бухгалтерской отчетности важно раскрытие информации в пояснительной записке. |

Похожие статьи

- Пружина для мр 512 - Всё про Газовые Пружины (ГП много разной полезной информации)

- Описание как связать на спицах манишку - Юбки Записи в рубрике юбки Дневник Европа_Егорова

- Как сшить своими руками божию коровку - Божьи коровки, связанные крючком - Вязаные игрушки - Схемы

- Наказание связанной - Отдельные аспекты защиты по уголовным делам, связанным с